私の住宅ローンプロフィール(返済方式と金利のタイプ等)

住宅ローンの返済方式について

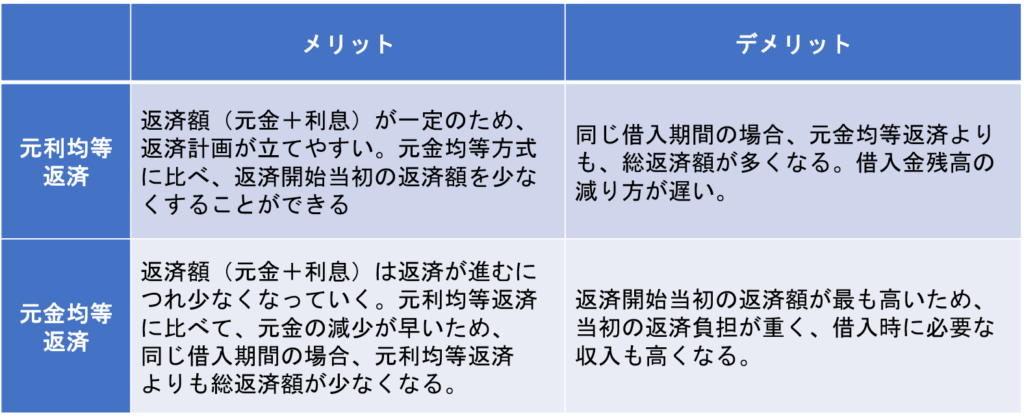

住宅ローンの返済方式には「元利均等返済」と「元金均等返済」の2つの方法がある。

■元利均等返済

毎月支払う返済額が一定となる返済方式。返済計画を重視する人や、借入当初の返済額を抑えたい人に向いている。

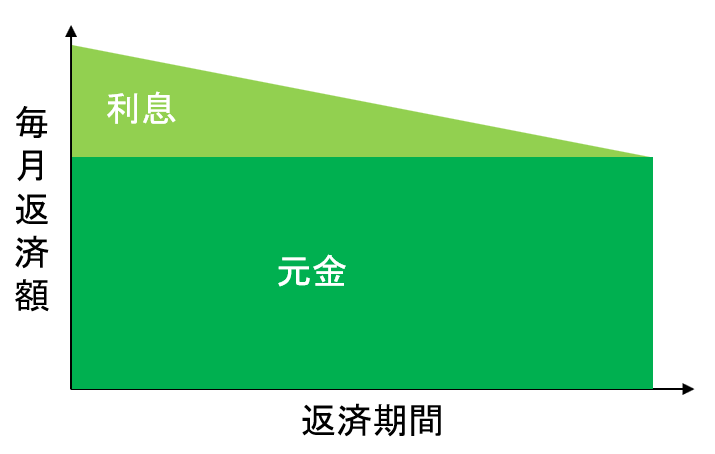

■元金均等返済

毎月支払う返済額のうち、元金の額が一定となる返済方式。当初の返済額が多くても、元金を早く減らしたい人や返済期間全体での総支払額を極力少なくすることを重視する人に向いている。

それぞれの返済のメリットとデメリット

金利のタイプについて

金利タイプは大きく「変動金利」と「固定金利」の2種類がある。

■変動金利

変動金利は返済期間中に定期的に金利が見直されていくタイプのローン。一般的には、金利が低く設定されているが、金利の上下により返済額も上下する。万が一金利が上昇したとしても、繰上返済で対応できる等、金利の変化に対応できる余裕資金がある人に向いている。

■固定金利

固定金利はローンを借り入れた時から、あらかじめ決められた期間において、金利が固定できるタイプのローン。固定金利期間中は、世の中の金利水準がどれだけ上昇しても、金利は見直されないため返済額は変わらない。返済額は変わらないので、返済計画を重視する人に向いている。

私の住宅ローンのプロフィール

私の住宅ローンの当初借入金額は、ブログのサブタイトルにもある通り、5500万円である。返済方式は、総返済額を抑えたいこと、加えて、子供が成長していくつれ、住宅ローンの返済額を減らしたいことから、元金均等方式を選択した。金利は、低く設定されており、かつ、金利の変化に対応できる余裕資金を持っていることから、変動金利を選択した。返済開始は2019年4月からになり、35年間で返済していく計画としている。

私の繰上返済

私は2021年に繰上返済を100万円程実施した。ここでは、そのことについて触れたいと思う。

そもそも繰上返済とは、毎月のローン返済とは別に残債の一部を返却することをいう。通常のローンでは金利と元金の合計額を毎月返済していくが、繰上返済のお金は元金の返済に充当される。つまり、残債を減らすことで、月々の金利返済が軽くなり、その結果として総返済額も少なくなるものである。

繰上返済の方法には、「期間短縮型」と「返済額低減型」の2種類があるが、私の場合は、団信にも加入しており、嫁が連帯債務者でもないことから、「返済額低減型」での繰上返済方法を選択した。

繰上返済の予算については、投資信託の利益確定額を充てた。(これについては、別の投稿で詳しく述べたいと思う。)また、繰上返済するぐらいなら、それで投資をしたほうがと言った考え方も勿論あるとは思うが、その時はすでにキャッシュ比率が多めであったことと、適切な投資タイミングでないと感じていたことから、リスクヘッジとして繰上返済するのも一案と感じ、繰上返済を選択した。結果として、2500円くらいは毎月の返済額が少なくなった。

現在の状況と今後の方針

今年のローン返済を終えれば、ローン残高が5000万円を割ることになる(4991万円の予定)。今後も住宅ローン控除を活用しながら、地道に返済を行っていく。住宅ローン控除期間完了後の返済については、その頃の資産運用状況を踏まえながら、進めていく。低金利が継続しており、資産運用をしているような状況で、金利≦複利であれば、敢えてローンを継続していくこととなるだろうし、金利が急上昇するような状況であれば、繰上返済を実施していくこととなるだろう。